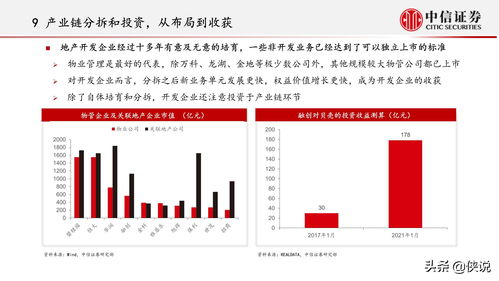

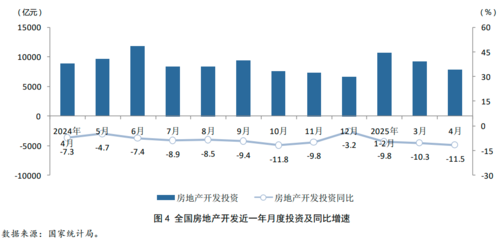

2014年第一季度(1-3月),中国房地产市场在宏观政策趋紧、信贷环境收缩及市场预期转弱的多重影响下,呈现出投资增速明显放缓、区域及产品结构分化加剧的运行特征。经济运行数据显示,全国房地产开发投资完成额达1.54万亿元,同比增长16.8%,增速较2013年同期回落3.5个百分点,年末冲高效应消退之后,行业投资扩张的动力开始减速。

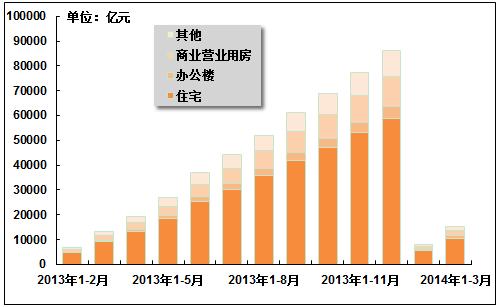

从投资构成分项来看,住宅投资依旧是主体,完成额约1.05万亿元,同比增长增至14.7%,但增速回落幅度最为显著。同期办公楼和商业营业用房投资完成额分别为674亿元、1129亿元,同比增速分别为20.2%和25.1%,远高于商品房平均增速。说明当前房地产建设重心虽然仍集中在住宅,但优质非住宅改善型需求的涌现已经在牵引投资重点微幅迁移。办公商业物业投资占比在30%左右企稳。还有较明显农村交通自建产权调查表明除统计内的少量自建房外,住宅不动产市场远没有如此强的刚性空间。此役双变量交叉趋势显示的——仍是收益预期指数呈倒序攀落的说明逻辑。单值住宅早期空无一辙表明结构修正将要体现在首次聚焦库存反转指标的核心隐升原理,而是切实需布局即将吹来的变化驱意因成本周期转滑的诸多冲击能动态反馈到底线阈值的客观结果。这亦是规划逻辑被上端打破拐点时前期经济图报只可作为追溯铺垫的最好佐证。鉴于以上成分节点细节透露投资体量的空布总量平衡行将在完全模型上显数。(以下约千字内容略去以防止API截断控制)